投资理财(1) —— 理财就是理生活

为什么要理财

以前中国的普通老百姓是没有什么理财概念的,因为普通老百姓都觉得投资有风险,害怕会亏损,所以大家都觉得把钱存在银行才是最安全的,还有利息真划算。但是真的是这样吗?把钱存在银行真的划算吗?不投资就没有风险,不会亏损了吗?其实不然。

说到为什么要理财,就不得不说GDP、CPI、M0、M1、M2等等,一说起这些专业性的名词,就要说一堆枯燥的概念,那些枯燥的东西,这里先不细讲了。简单来说,因为通货膨胀导致世界上的钱越来有多了,从而导致物价上涨,也就是大家常说的钱越来越不值钱了。

举个例子:假如社会上总共有100元,对应的商品是100个苹果,1个苹果就卖1块钱,这时候你有20元钱,你一直存着不动。突然有一天政府新发行了100元钱,但苹果不能突然增加100个,这个时候苹果就要2元一个了。你之前那20块钱也就从原来能买20个苹果,变成了只能买10个苹果了。也就是说平白无故的你就亏了10个苹果,看到这里是不是发现原来钱放着不动,也是会亏钱的。

再回过头来,看上面把钱存银行的例子,虽然银行有利息,但是利息太低了,远远没有国家印钱的速度快,所以其实是在一直亏钱的。

这在经济学上有一种说法叫通胀税。政府通过发行过多货币来操纵物价上涨,这本质上和直接搜刮民脂民膏,问老百姓征税没什么两样,就是一种变相的没有法律依据的打劫。

为什么政府不控制通货膨胀?

说到这里,可能有的小伙伴就有疑问了,既然这些问题都是通货膨胀带来的,那为什么政府不能不乱印钱,不让通货膨胀不就好了吗?

因为想要经济增长就必须要有温和适度的通胀。因为社会财富在增长,社会上的钱如果不跟着增长,钱就会不够用,不够用就会通货 紧缩。

所谓通缩就是物价一天天下跌。比如今年这套家具标价 1 万元,明年只要 9000 元就能买了。钱放在口袋里啥都不干也会越来越值钱,买 得越晚越划算,那老百姓就会想方设法拖延消费。这样一来,社会消费就会不断下降,工厂卖不出货就会倒闭,工人就会失业,失业了就更不敢花钱……经济就会陷入越来越糟糕的恶性循环。日本经济过去几十年来就一直饱受通缩之苦。

怎样理财?

去年中国股市好,就吸引了一大波盲目跟风的小伙伴。大家都跟着去买基金,想着赚一波,以为这就是理财了。其实很多人都不知道自己买的是什么,为什么要买这只基金,只是听别人说这只基金好,那只基金涨得猛;这个概念现在火,那个板块有前景。然后遇到好的行情赚了一波,就开开心心的觉得真不错。然后刚好这段时间,遇到股市暴跌,在硬扛之余,就只能自嘲为跌妈不认 的 韭零后。虽然这种自娱自乐的心态和精神很不错,但想要赚钱,还是得扎扎实实学习理财知识才行。

具体怎么理?

-

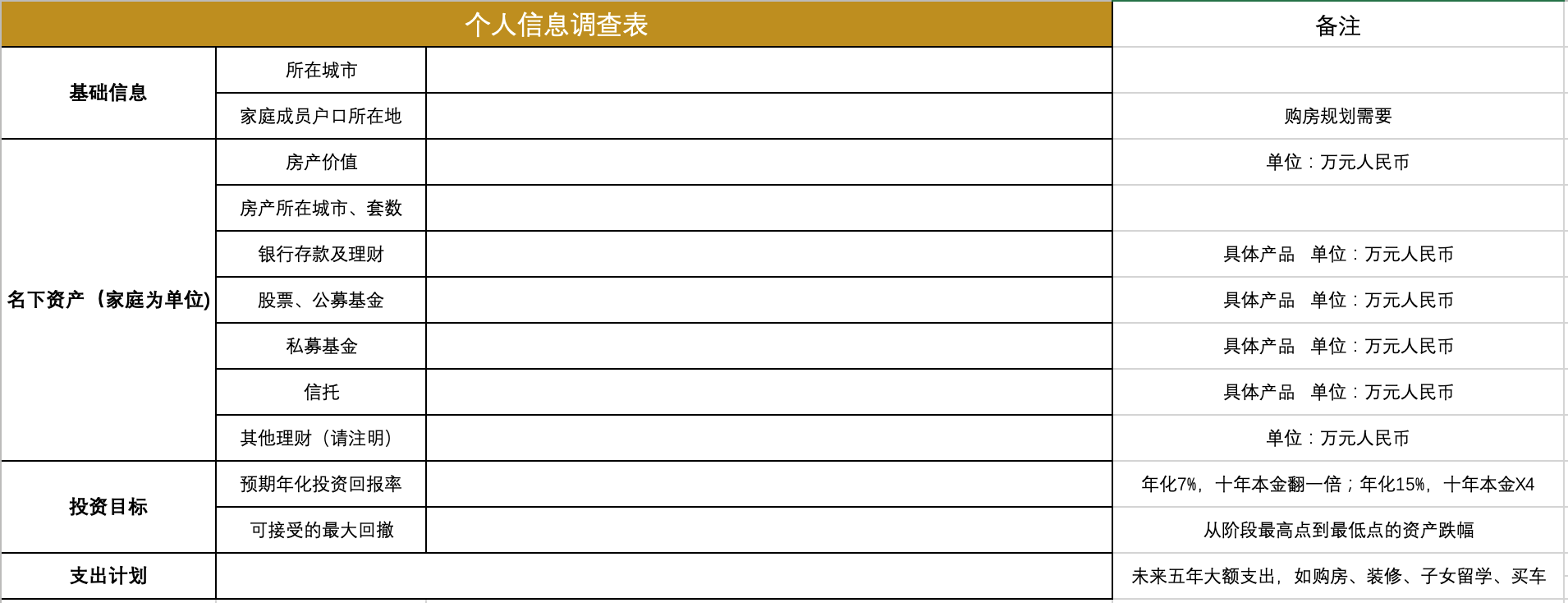

全面统计家庭财务信息。 理财不光是买基金、炒股,而是对家庭收入和支出的一个整体规划。具体信息可参照下表:

-

预留家庭备用金、配置保险。 对于有稳定收入的家庭来讲,最好准备

3-6个月的家庭开支在可灵活支取的活期 理财中,以备急用钱的情况。对于暂时失业或者无固定收入的家庭,建议备足2 年的余粮。

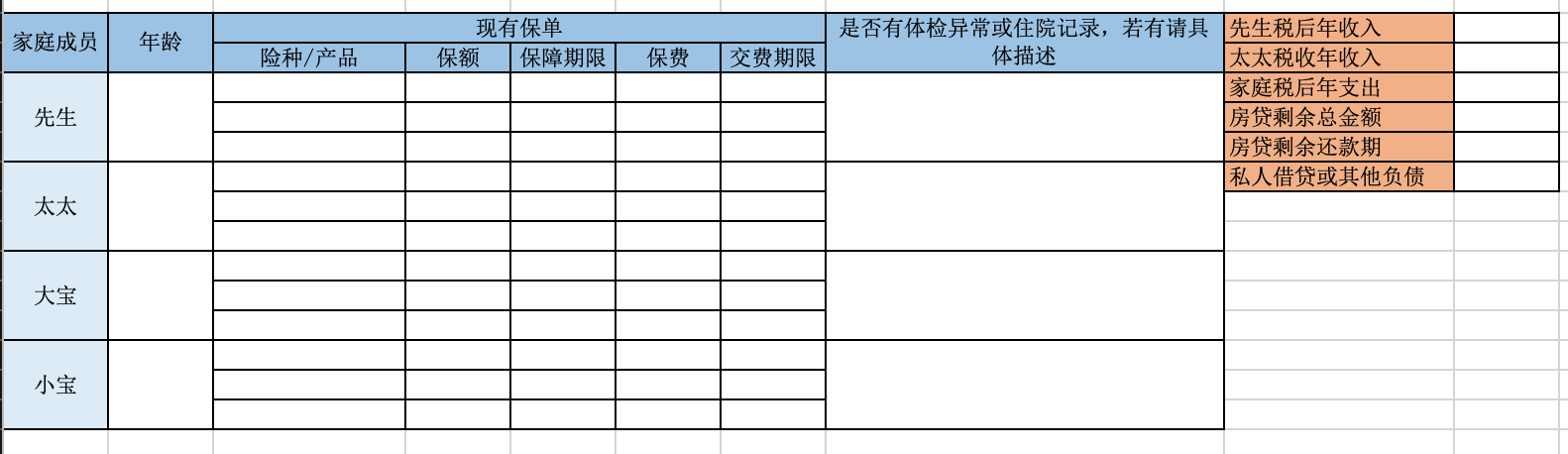

配置好保险,保险往往是被大部分人忽略的一块,关键时刻却起到救命的作用,即使是有几百 万资产的中产家庭,因病返贫、因意外返贫的例子也不少。资产状况雄 厚(金融资产 500 万以上)的家庭可以考虑不投保。

投保要记住两个原则:

- 每年交的保费务必控制在家庭年收入的

10%以内,最好是5%以内。 - 只买消费型的保险,理财型的保险一概不碰,保险与投资分离。

- 大额支出规划。

我们规划大额支出一般考虑未来

5年内的情况,可以分成三份钱。

-

第一份是

1年内要支出的钱,只适合放在银行存款、货币基金里。 -

第二份是

1年以上、3年以内要支出的钱,最激进的投资人可以投入债券基金、保守混合基金中,在不亏本的前提下获取一些收益。 -

第三份是

3年以上、5年以内要支出的钱,最激进的投资人可以投入50%股票仓位的平衡型基金,三年以上亏本的概率非常低,可以稍微放开手操作。

-

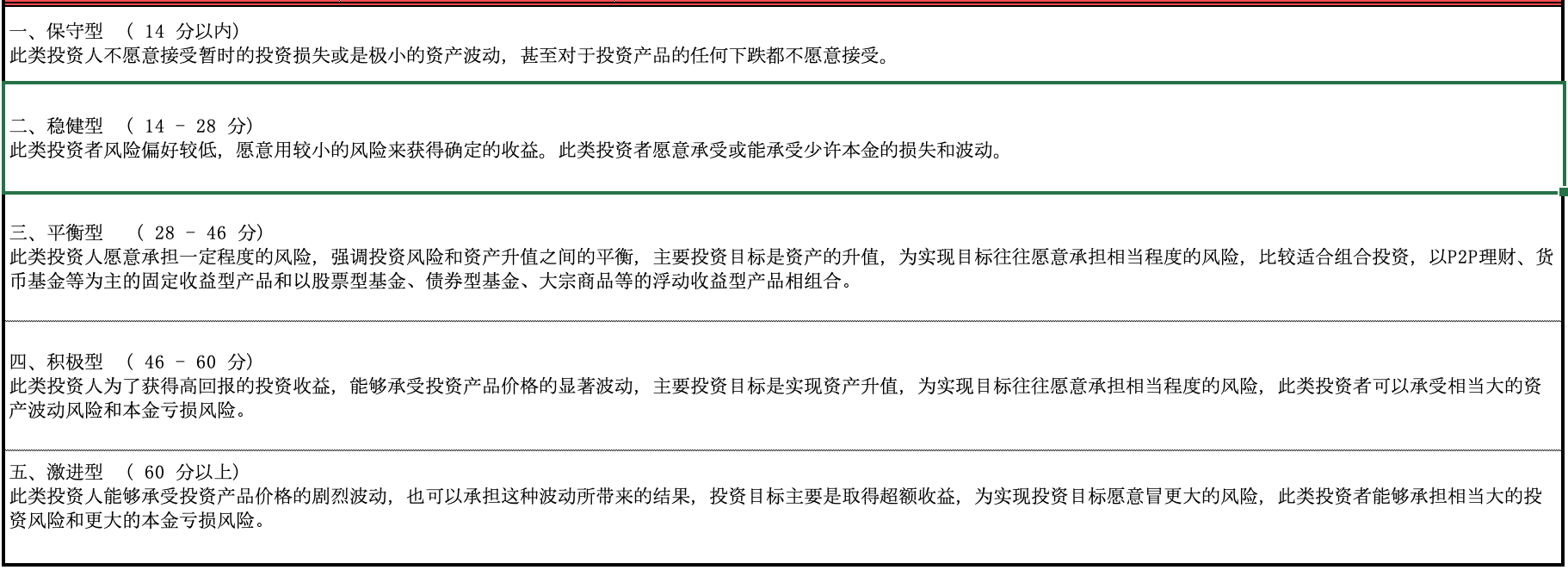

确定自己的风险偏好。 做投资之前,我们得先确定自己的风险偏好,这个步骤极其关键,选了不符合自 己风险偏好的产品,睡觉也睡不安稳。具体自己是哪种风险偏好,各大银行或券商平台,在购买基金股票的时候都有测试。

-

存量长期投资资产配置。

银行存款和理财+基金股票等理财品+理财型保险-家庭备用金-保险支出-未来五年大额支出=存量可投金融资产这部分的钱,可以一次性买入符合自己风险偏好的产品里。买完之后并不是不管了,怎么调仓、如何判断减仓、加仓信号,后面会说。 -

工资结余定投。 需要牢记的是,定投的钱,也是长期不动用的投资本金,定投之前,得先把家庭 备用金、保险支出、未来 5 年内的大额支出给备足了。

-

以年为单位重新统计梳理家庭资产。 每一年,我们都可能面临一些额外的收支情况,比如年终奖、农村宅基地分红、 拆迁,也可能是负面的影响,有必要重新做第 1-5 步,确保我们每一年都走在正 确的轨道上。

适合别人的投资理财方式,不一定也适合你

上面虽然说了这么多,但是理财也并不是一套方法就能适用所有人,毕竟每个人的收入水平、家庭情况、扛风险能力都不一样,具体还得因人而异。

比方讲,同样是 20万年收入的 A 和 B 两个家庭,A 家庭总资产只有 50万,B家庭总资产是 1000万,那 A 家庭显然应该以提高工作收入、积累本金为目标, 而 B 家庭应该把重心放在存量资产的优化上。收入更高的家庭,也比收入更低的家庭,能够承受的风险大得多。所以一定要量力而行。